Die guten Nachrichten zu Beginn des Jahres 2023 wichen schnell den Hinweisen, dass das Ende des Jahres weit weniger vielversprechend sein würde.

Abgesehen von den bereits mehrfach erwähnten Risiken, von denen sich einige weiter verschärfen (Finanzstabilität, soziale und politische Risiken), ist zu bedenken, dass der Kampf gegen die Inflation noch nicht gewonnen ist: Abgesehen vom Energiebereich liegt die Inflation nach wie vor deutlich über den von den Zentralbanken gesetzten Zielen, während die Lage auf dem Ölmarkt nach den Anschlägen in Israel (erneut) angespannt ist. Alle Frühindikatoren deuten auf eine starke Verlangsamung der Wirtschaftstätigkeit in Nordamerika und der Eurozone gegen Ende des Jahres hin, und der Aufschwung der chinesischen Wirtschaft ist schnell mit strukturellen Schwächen und mangelndem Vertrauen der Haushalte und Unternehmen kollidiert. Vor diesem Hintergrund haben wir 7 Länderrisikobewertungen (2 Heraufstufungen und 5 Herabstufungen) und 33 Branchenrisikobewertungen (17 Heraufstufungen und 16 Herabstufungen) geändert, was eine gewisse Stabilität unserer Erwartungen für die nächsten 18 Monate in einem nach wie vor sehr volatilen und unsicheren Umfeld widerspiegelt.

Auf dem Weg zu einer multipolaren Welt

Abgesehen vom Fortbestehen und sogar der Verschärfung der amerikanisch-chinesischen Rivalität haben mehrere wichtige Ereignisse in den letzten Monaten die geopolitische Landschaft weiter durcheinander gebracht. Die Erweiterung der BRICS-Gruppe (Brasilien, Russland, Indien, China und Südafrika) um sechs neue Mitglieder (Saudi-Arabien, Argentinien, Ägypten, VAE, Äthiopien und Iran), die nach Ansicht einiger das Ende der Vorherrschaft der G7 und damit der Nachkriegsweltordnung einläuten wird.

Die Fähigkeit der BRICS+, eine alternative Vision anzubieten und konkrete Schritte zu unternehmen, um mit der G7 zu konkurrieren, wird jedoch wahrscheinlich begrenzt bleiben (blockfreie Ziele, Spannungen zwischen China und Indien).

Inflation lässt nach, ist aber nicht überwunden

Wie in unseren letzten Barometern erwartet, ist die Inflation in den letzten Monaten weiter "mechanisch" zurückgegangen, was vor allem auf die Energie- und Rohstoffpreise zurückzuführen ist, die unter den kurz nach der Invasion in der Ukraine erreichten Höchstständen lagen. Die Anzeichen dafür, dass die Inflation fest verankert ist, bleiben bestehen, und die Kerninflation ist in den fortgeschrittenen Volkswirtschaften viel langsamer zurückgegangen. Außerdem scheinen sich die Risiken, die wir in Bezug auf das Wiederaufleben des Inflationsdrucks gegen Ende des Jahres erwähnt haben, zu bewahrheiten, da die Ölpreise seit Beginn des Sommers nach oben tendieren.

Die Rhetorik im Anschluss an die Entscheidungen der EZB, der Fed und der Bank of England (Pause bei den Leitzinserhöhungen) deutete darauf hin, dass zwar das Ende des Straffungszyklus erreicht sein könnte, aber in den kommenden Monaten oder sogar Quartalen keine Zinssenkungen zu erwarten sind.

Enttäuschende - und bereits beendete - Erholung in China

Die weithin erwartete Erholung des Verbrauchs war relativ schwach, da die Haushalte vorsichtig waren und die Aufgabe der Nullzinspolitik und die anschließende Wiederöffnung der chinesischen Wirtschaft nur zu einer ungleichmäßigen Belebung des Verbrauchs führte.

Auch die Investitionen waren für China weniger wachstumsfördernd, da der Privatsektor bei den Anlageinvestitionen zurückhaltend blieb (insbesondere aufgrund des Immobilienmarktes, der weiterhin Anlass zur Sorge gibt).

Appeasement für Energie und Lebensmittel in Europa

Die Änderungen in den sektoralen Risikoeinschätzungen betrafen in diesem Quartal vor allem Europa, und zwar in erster Linie die Sektoren Energie, Agrar- und Ernährungswirtschaft sowie Papier. Wir stufen den Energiesektor in allen westeuropäischen Ländern (außer Deutschland) höher ein, vor allem wegen der höheren Margen der Kohlenwasserstoffproduzenten und Raffinerien. Der Agrar- und Ernährungssektor in der Region erfreut sich ebenfalls einer positiven Dynamik, im Gegensatz zum Papiersektor, der die meisten Herabstufungen zu verzeichnen hat.

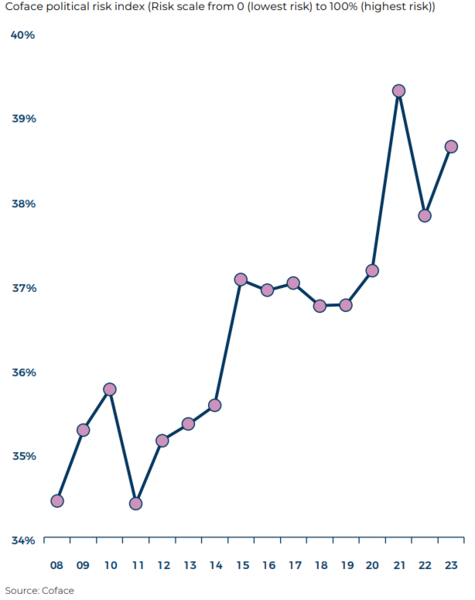

Zunehmende soziale und politische Risiken werden bestätigt

Im vergangenen Jahr warnte Coface nach dem Einmarsch Russlands in die Ukraine vor der Gefahr erhöhter sozialer Risiken aufgrund steigender Preise für Energie, Grundgüter und Lebensmittel. Bei der Aktualisierung unseres politischen Risikoindikators für 2022 haben wir diese Warnung bekräftigt. In der vorliegenden Ausgabe 2023 des Indikators für politische Risiken werden unsere Sorgen noch größer: Die Verschlechterung der Lebensbedingungen der Menschen hat neue Quellen der Frustration geschaffen.

In den letzten Jahren war das politische Risiko in seinen verschiedenen Formen und Ländern (Sri Lanka, Argentinien, Niger, Gabun) ein immer wiederkehrendes Thema in den Nachrichten, auch für die fortgeschrittenen Volkswirtschaften (Israel, Vereinigtes Königreich, Vereinigte Staaten). Die sozialen und politischen Risiken scheinen in einer Welt, die aufgrund der Umgestaltung des globalen Spielfelds und des spürbaren Klimawandels immer unsicherer und instabiler wird, zuzunehmen.

Was die Sicherheit betrifft, so hat die Zahl der Konflikte im Jahr 2022 zugenommen, wobei die Zahl der Todesopfer besonders hoch war. Während sich einige Konflikte beruhigt haben (Afghanistan, Jemen), sind andere neu entstanden oder haben sich verschärft, wie der Konflikt um Berg-Karabach im September, der die anhaltende Grenzkrise zwischen Armenien und Aserbaidschan verdeutlicht.

In Afrika hat sich die Zahl der aktiven (staatlichen und nichtstaatlichen) Konflikte auf dem Kontinent seit 2010 fast verdreifacht, was insbesondere mit dem Kampf gegen dschihadistische Gruppen zusammenhängt, die beispielsweise in Burkina Faso, Mali, Niger, Tschad und Nigeria operieren. Die verschärfte Sicherheitslage in der Sahelzone und die Schwierigkeiten bei der Eindämmung des islamistischen Aufstands seit 2020 haben auch zu den jüngsten politischen Umwälzungen in der Region beigetragen. Nach Mali und Tschad im Jahr 2021 und Burkina Faso (zweimal) im vergangenen Jahr kam es im Sommer in Niger zu einem Staatsstreich.